工业机器人产业分析报告

工业机器人

(Industrial robots) 也被称为产业机器人,是一种能够自动定位控制、可重复编程的、多功能的、多自由度的操作机,主要用于代替人工从事柔性生产环节,如搬运材料、零件或操持工具,以完成各种作业。

纵观这场波澜壮阔的工业机器人发展史,技术虽然在美国诞生,但随着日本和欧洲企业发展壮大,新生的或者有潜力的美国机器人公司被并购,而且美国还陷入了工业机器人会使失业率上升的争论,以及Unimation公司对液压还是电动的争论,愈陷愈深的财务赤字,最终美国没有形成足够规模的机器人产业。

最终全球机器人的大部分市场被欧系与日系机器人公司所占据。

工业机器人按功能分类

搬运机器人:搬运机器人、码垛机器人、分拣机器人

加工机器人:锻钢机器人、冲压机器人、切割机器人、精密加工

装配机器人:包装机器人、拆卸机器人

喷涂机器人等

产业链上游

基础原材料与核心零部件:减速器、传感器、伺服电机、电源、控制器、软件系统、执行器、机器视觉等

其中,RV减速器和谐波减速器技术难度高,国产化率较低。

产业链中游

工业机器人整机制造

中游是本体制造,以发那科、ABB、库卡、安川为代表的“四大家族”占据全球50%份额。国内埃斯顿、埃夫特等企业崛起,但高端市场仍被外资主导。

产业链下游

工业机器人系统集成及应用:金属加工、食品饮料、家电、化工、3C电子、机械装备、汽车、航空航天等

下游应用广泛,汽车制造占35%,3C电子占25%,锂电/光伏增速*快达20%。宁德时代“黑灯工厂”实现自动化,比亚迪一体化压铸广泛应用机器人集群作业。

全球分布格局

中国区域集群

主要核心部件

国产化现状

产业链价值

核心零部件(成本占比%)

图源:联想

减速器系统 36%

(技术垄断现象莫明显,成本占比*高)

伺服系统 24%

(产品集成度高)

控制器系统 12%

(产业链价值份量分布不均衡)

总计 72%

(三大核心零部件成本占比)

其他环节 28%

(如:机器人本体制造、系统集成等)

整体成本构成 100%

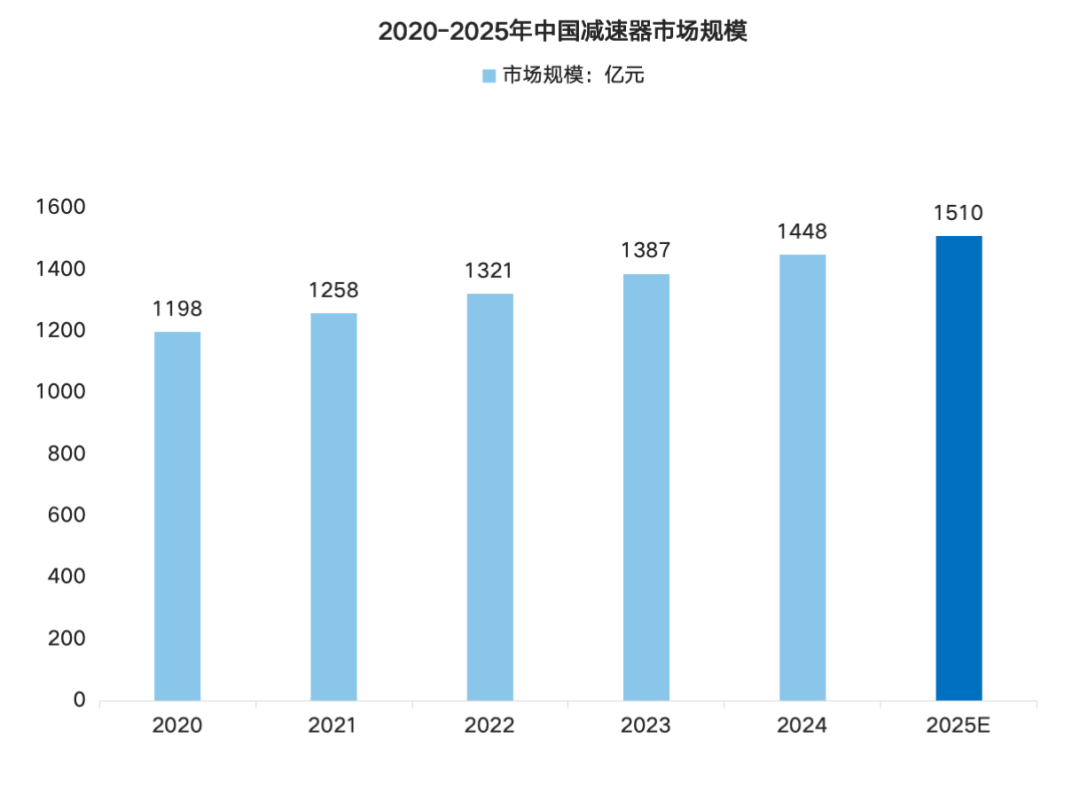

国内减速器市场规模

根据市场研究机构的数据,2024年全球减速器市场规模约为500亿美元,同比增长约6%,日企占主导地位。2024年,中国减速器市场规模约为1448亿元人民币(约合200亿美元),占全球市场的比重超过30%。2025年,中国减速器规模有望超过1500亿元人民币(约合220亿美元),同比增长10%以上。

国外头部企业

国际巨头纳博特斯克(日本)在RV减速器市场占据60%份额,哈默纳科则(德国)在谐波减速器市场占据领导地位,市占率超过25%。此外,德国纽卡特在行星减速器领域技术,赛威的通用减速器产品覆盖多个行业。

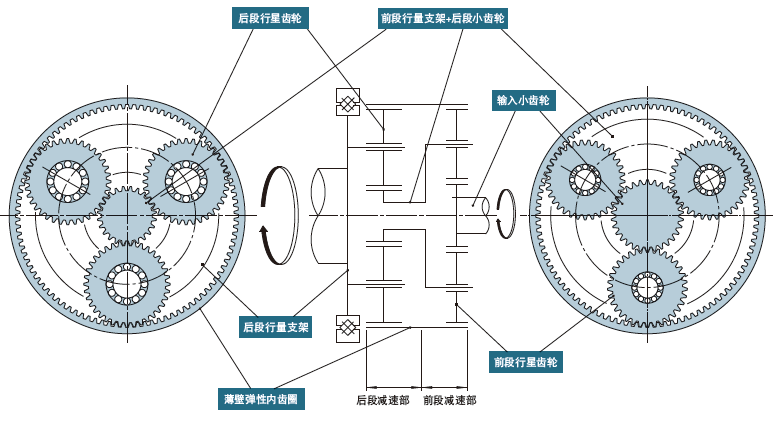

哈默纳科Harmonic精密行星齿轮箱减速机工作原理

国内头部企业

国内市场减速器上市企业包括通力科技、丰立智能、中大力德等23家,其中绿的谐波和双环传动是两家具有代表性的企业。

双环传动专注于齿轮传动产品制造,目前的主要产品为乘用车齿轮、商用车齿轮、工程机械齿轮、摩托车齿轮和电动工具齿轮、减速器及其他产品。2019-2022年,公司减速器及其他业务收入呈现不断上涨趋势,2023年上半年同比上涨66.35%,达到3.16亿元。

图源:双环传动

绿的谐波 是一家专业从事精密传动装置研发、设计、生产和销售的高新技术企业,产品包括谐波减速器及精密零部件、机电一体化执行器、微型电液伺服装置、智能自动化装备等。公司产品广泛应用于工业机器人、服务机器人、数控机床、医疗器械、半导体生产设备、新能源装备等高端制造领域,2023年绿地谐波营收3.56亿元。

图源:绿的谐波

RV减速器、高端编码器等高端零部件仍依赖日本哈默纳科、多摩川等企业,技术封锁和进口限制对国内产业发展造成一定阻碍。

国内企业在研发投入和创新能力上与国际先进企业存在差距,基础研究薄弱,缺乏核心技术专利,影响了国产化进度。

应用领域占比

汽车制造

2023年汽车制造领域工业机器人应用占比35%,是*大应用领域。汽车制造对机器人精度、稳定性和可靠性要求高,工业机器人在焊接、喷涂、装配等环节广泛应用。

3C电子

3C电子领域应用占比25%,消费电子更新换代快,工业机器人在电子组装、检测等环节发挥重要作用,提高生产效率和产品质量。

锂电/光伏

锂电/光伏领域应用占比20%,增速*快。新能源产业快速发展,工业机器人在电池生产、光伏组件制造等环节应用广泛,助力产业升级。

典型案例分析

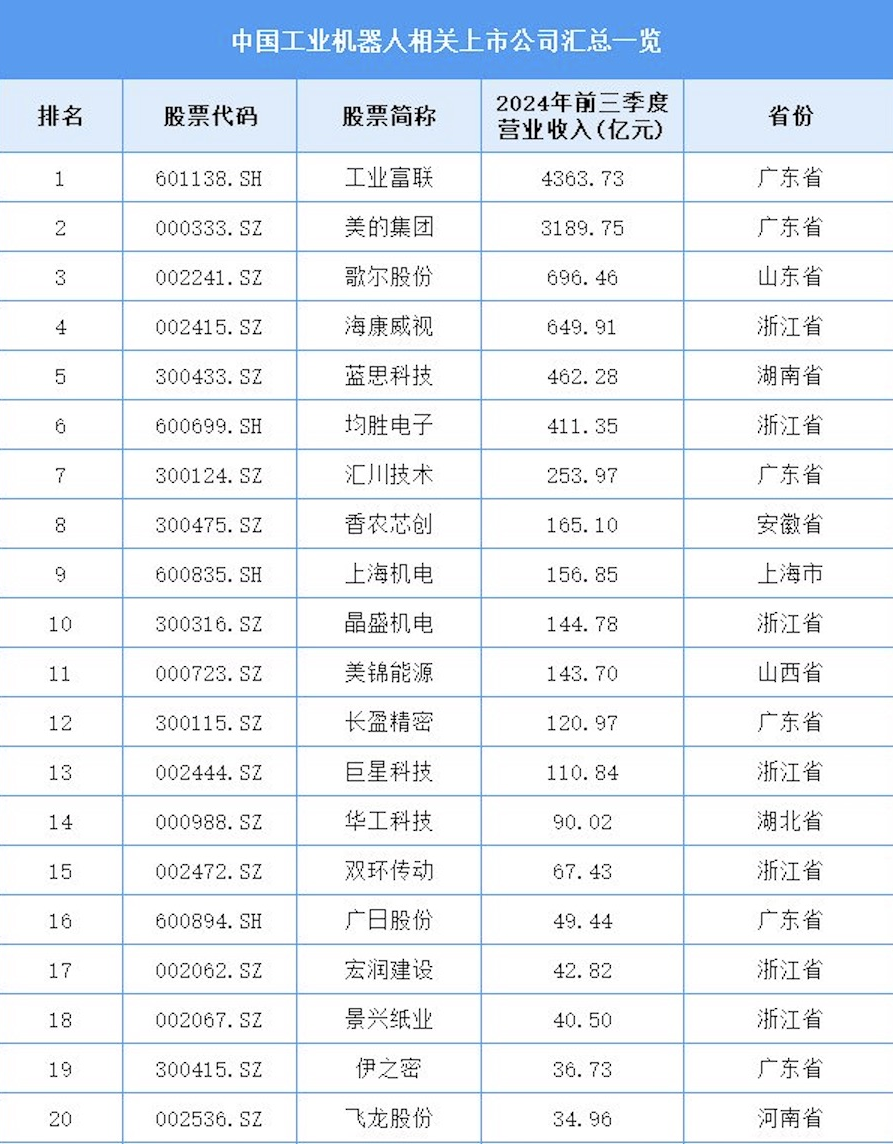

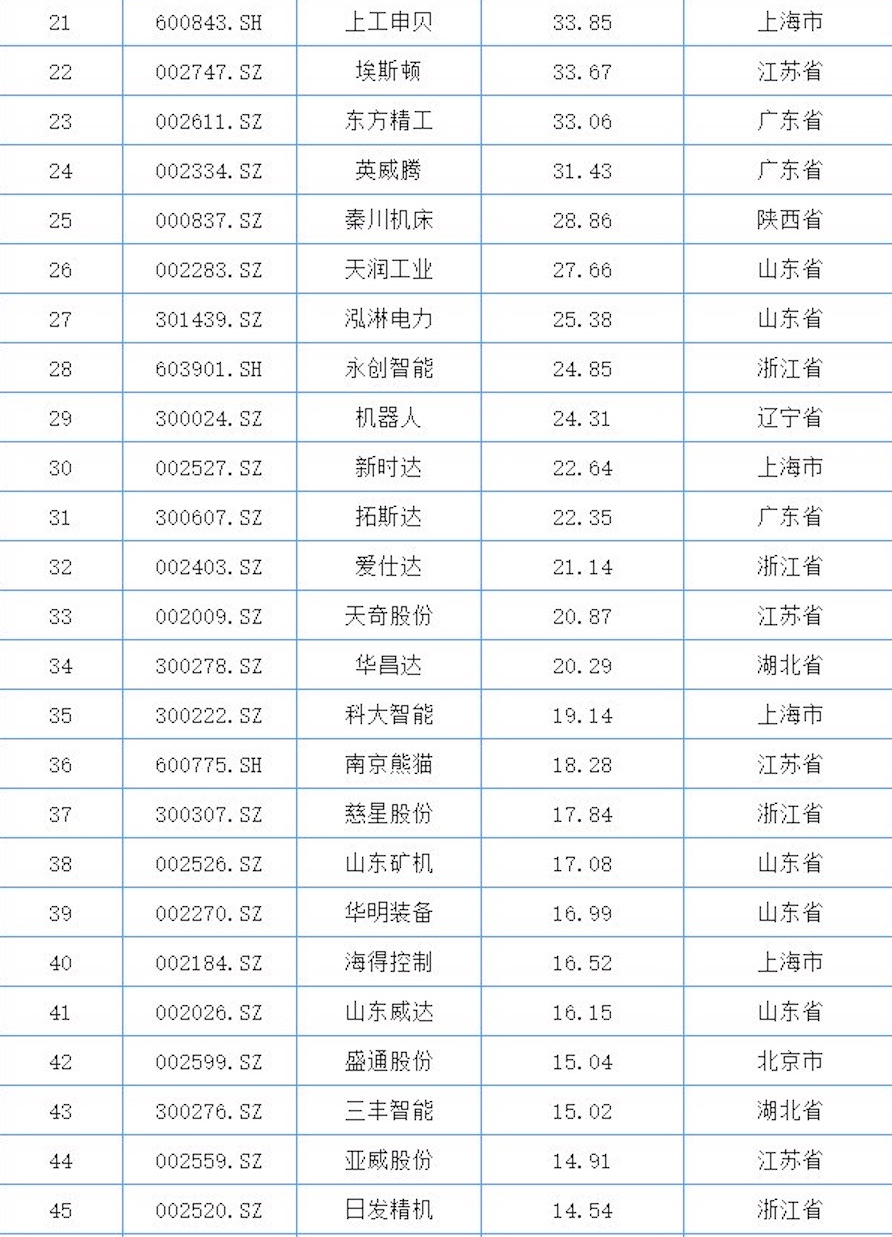

中国工业机器人相关上市公司一览(部分)

*注:本文部分内容及图片来源网络,分享此文是出于传递更多信息之目的,若有来源标注错误或侵犯了您的合法权益,请于后台留言联系我们,情况属实,我们会及时更正、删除,谢谢。

")